סיכום חודש - ינואר 2026

- mano finance

- 10 בפבר׳

- זמן קריאה 2 דקות

ישראל

חודש ינואר היה חודש נוסף של עליות בשווקים שתודלקה בעיקר בשל הורדת הריבית ברבע אחוז. ההפתעה הגדולה לא הייתה בהורדת הריבית עצמה, אלא בתחזיות בנק ישראל אשר צופה כי הריבית בסוף הרבעון השלישי תעמוד על 3.5%. למעשה, בנק ישראל צופה עוד שתי הורדות ריבית כבר בחודשים הקרובים. תחזיות אלו הובילו לגל של עליה חדה במניות הנדל"ן.על כן, הפעם הקדשנו את הסקירה החודשית לשוק הנדל"ן היזמי. להערכתנו, הורדות הריבית הצפויות לא צפויות לשפר את מצבם של היזמים אלא למתן את ההשפעה של הנתונים הקשים שנציג בסקירה זו.

התחלות וגמר בניה

נתוני הלמ"ס בנוגע להתחלות וגמר בניה[1] מציגים תמונה עגומה. התחלות הבניה נמצאות בשיא, הבניה הפעילה נמצאת בשיא, אולם גמר הבניה מתקדם בקצב נמוך והמלאים הולכים וגדלים.נתון משמעותי נוסף שלא מרבים לעסוק בו הינו מספר הדירות בבניה פעילה – נתון שחצה לראשונה את ה- 200 א'. אם משך הבניה הוא שלוש שנים, צריך למכור כ- 5,500 דירות חדשות בחודש (!), בפועל, קצב המכירות של דירות חדשות בשנת 2025 עמד בממוצע על 2,750 דירות בחודש בלבד, כאשר כ- 35% מהן הן במסגרת תוכניות סבסוד ממשלתיות.

עוד עולה מנתוני העסקאות של הלמ"ס[2] , כי מלאי הדירות החדשות שנותרו למכירה עומד על 83.63 אלפי דירות, וכי משך הזמן למכירת דירה עלה משמעותית מ- 17.5 חודשים באפריל 2024 לכ- 30 חודשים כיום.

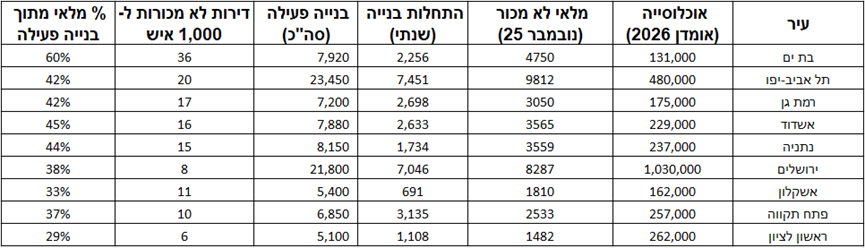

ההיצע בערים מרכזיות

כשמתעמקים בנתונים לפי ערים ניתן לראות כי ההיצעים של הקבלנים מרוכזים מאוד בערים ספציפיות. מעל 11% מהדירות שנותרו למכירה הן בת"א ומעל 50% מהדירות מרוכזות ב 10 ערים בלבד , המהוות איזורי ביקוש ושאינם יכולים להיקלט בשוק בסביבת המחירים הנוכחית.

מעבר לכך , התחלות הבניה ממשיכות בקצב גבוה בערים אלו ובשמונה מתוכן שליש מהדירות הלא מכורות הן כבר עכשיו בבניה פעילה.

כשאנו בוחנים את צבר החברות הציבוריות הממוקדות בערים אלו, ניתן לראות כי רובן ככולן ממוקדות בערים עם היצעים נקודתיים משמעותיים, וכי צבר של 225 אלף יחידות מרוכז בתשע חברות בלבד. כתוצאה מכך, ניתן לקבוע בסבירות גבוהה מאוד, כי חלק ניכר מהצבר יידחה באופן משמעותי ורווחיות החברות האלו לא תהיה כפי שצופה השוק ומגולם במחירי המניות.

צד האשראי

כפי שכבר הצגנו בסקירות קודמות, מגמת הגידול במשכנתאות בפיגור נמשכת. היקף המשכנתאות בפיגור חצה את ה 4.5 מיליארד ₪ - עליה של 18% מיולי 2025.בהתאם גם שיעור המשכנתאות שנמצאות בכינוס עלה לרמה של 660 מיליוני ₪ -עליה של כ 16% בשנה האחרונה. מגמות אלה, בצד החוב, מעידות כי הציבור מתקשה לעמוד בהתחייבויות האשראי על משכנתאות, וזאת למרות הורדות הריבית האחרונות. בהתאם לכך, הבנקים ירשמו יותר הפרשות על האשראי למשכנתאות, ועל כן הם צפויים להגדיל את מרווח האשראי באופן שהורדות הריבית של בנק ישראל לא יתורגמו במלואן למשכנתאות זולות יותר לנוטלי משכנתאות חדשות.

עליה בחדלות הפירעון של היזמים והקבלנים

כל הנתונים שהצגנו בסקירה זו הובילו לעליה משמעותית בהכרזות על הליכי חדלות פירעון קבלנים ויזמים מתחילת השנה. הטריגר העיקרי להליכי חדלות פרעון מתחילת השנה הינו תיקון 9 לחוק חדלות פירעון ושיקום כלכלי אשר הלכה למעשה מעודד חברות להתחיל בהקפאת הליכים עוד לפני שהנושים שלהן פותחים בהליכים, על מנת לנהל את ההסדרים בעצמם ולא ע"י מנהל הסדר שימונה ע"י בית המשפט.

סיכום

ענף הנדל"ן נמצא בבעיה קשה ומבנית שצפויה להשליך גם על השוק הריאלי וגם על השוק הפיננסי. הורדת הריבית החודש והורדות הריבית שצפויות בהמשך לא יכולות לשנות את התמונה העגומה בענף הנדל"ן.

תגובות